售前咨询

400-075-1863

售后咨询

400-688-8750

蔬东坡微信公众号

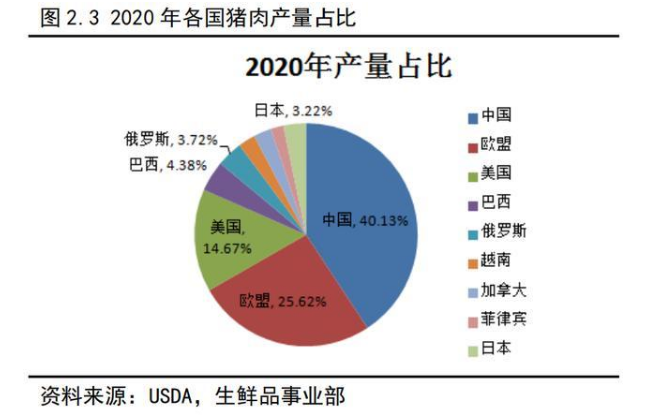

2000-2018年,全球生猪养殖量与猪肉产量稳步增长,随后受中国非洲猪瘟影响,近两年全球总产量有所回调。USDA数据显示,2020年全球猪肉产量约为9432.7万吨,预计中国猪肉产量为3785万吨,占全球总产量的40%,其次为欧盟、美国,分别占比为26%,15%,除中国外,欧盟、美国等国家猪肉产量仍保持逐年递增的趋势。

猪肉产业链国内供需概况

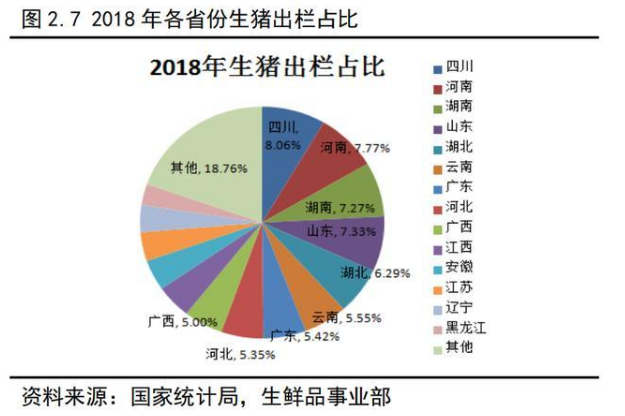

2018年四川、河南、湖南、山东、湖北、云南、广东、河北、广西、江西十省生猪出栏46387万头,占全国生猪出栏总量的62.52%,猪肉产量3316.7万吨,占全国猪肉产量的61.38%。

我国猪肉需求在2014年前呈现逐年递增的趋势,2015年后猪肉消费量进入下行通道,猪肉在整体肉类消费的占比也有所下降,尤其进入2018年后受疫情影响,猪肉供应量大幅下跌,市场整体消费量呈现较大幅度回落,猪肉消费量已下跌至2000年前水平,但猪肉需求仍在,后期供应恢复后,整体消费量仍有较大回升空间。

我国由于产销分布的不均匀,形成了以主产区就近供应主销区的形势,我国生猪贸易可以简单概括为四大产区(西南、长江中下游、华北、东北)和三大销区(长三角、珠三角、环渤海),具体而言,西南主产区(四川、云南)和长江中下游主产区(湖南、两广)在供应珠三角;长三角地区是由长江中下游地区和华北地区来供应;环渤海经济圈是华北和东北地区在供应。由于冷链运输技术不发达,我国猪肉贸易以生猪运输为主,新鲜猪肉主要满足产地当地需求,小量以冷鲜冷冻肉的形式就近外销。

猪肉供应

生猪屠宰量是生猪消费端的重要指标,此指标和屠宰均重共同影响猪肉产量,猪肉产量与猪肉进口量形成猪肉供给量,猪肉供给量和猪肉需求相互作用产生猪肉价格。

屠企开工率取决于屠宰利润,屠宰利润=白条价-毛猪结算价-屠宰成本,白条价受下游需求影响,若需求差,白条走货慢,价格下滑,而上游供应紧缺,毛猪价格坚挺,两面夹击导致屠宰场开工率下滑,反之亦然另外,生猪屠宰后以鲜销为主,但若遇到极端行情,屠宰后会作为冻品入库(如2019年上半年),造成当期供应压力后移,形成冻品库存后,冷库会根据价格的变化来随时调整库存从而使得利润最大化。

屠宰均重一般具有季节性规律,也受地区消费习惯影响,如秋冬季节南方偏好大体重生猪,另外,在猪价高位猪肉供应紧缺时养殖户会增加生猪出栏体重来获取更大的利润

售前咨询

400-075-1863

售后咨询

400-688-8750

蔬东坡微信公众号

北京木屋时代科技有限公司为企业提供SaaS + ERP 生鲜供应链系统、社区团购系统.

北京木屋时代科技有限公司(© 2014-2026 京ICP备14021337号-2 )